计划外“再融资债”,有何变化?

1

新一轮再融资债有何变化,规模多大?

2020年12月4日-12月30日,共有22只再融资地方债(规模合计949亿元)的用途表述出现变化,由“偿还到期地方政府债券本金”变化成“偿还政府存量债务”。且在披露内容上,由“披露所偿还原债券名称、代码、发行规模、到期本金规模等信息”到“不披露所偿还债务信息”。

用途表述上,再融资债首次出现于2018年5月,定义为省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为偿还到期地方政府债券,而发行的地方政府债券,即“借新还旧”债券。财政部在2018年5月16日发布的《2018年4月地方政府债券发行和债务余额情况》文件中指出再融资债券的用途是“偿还部分到期地方政府债券本金”。直到2020年12月,再融资债券用途的表述才开始出现“偿还政府存量债务”的说法。

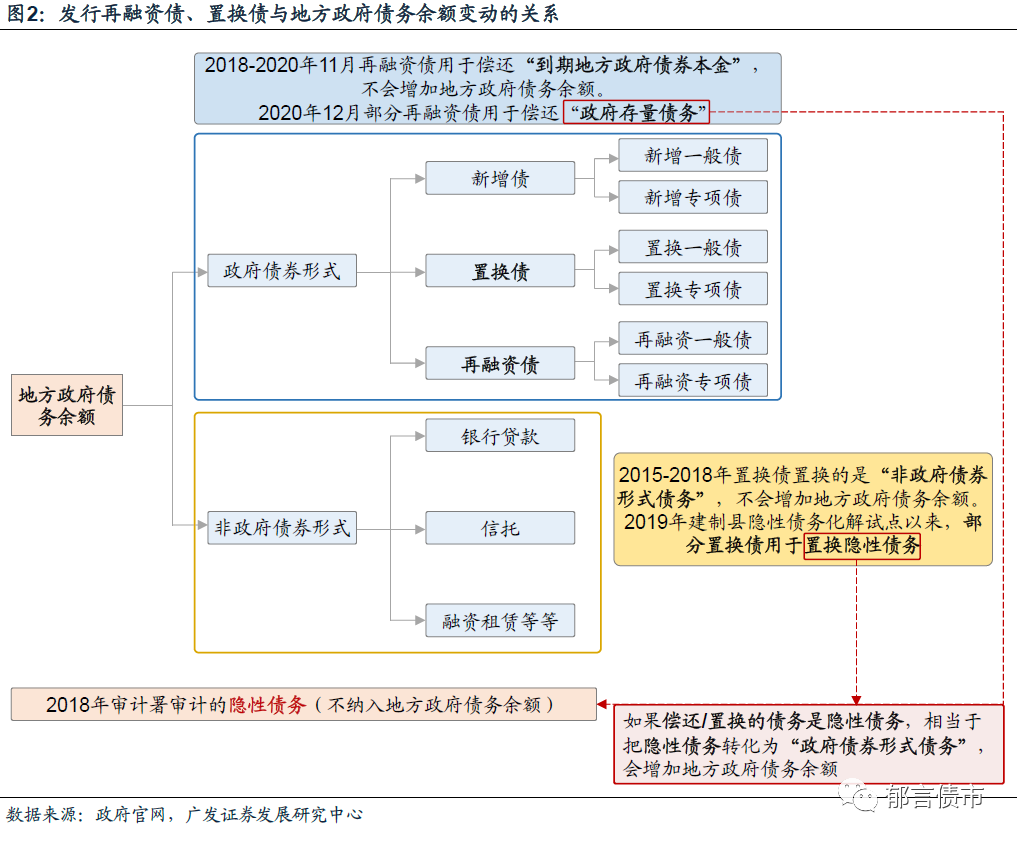

发行规模上,2020年12月共有22只再融资债的募集资金用途披露为“偿还政府存量债务”,规模合计949亿元。从省份分布来看,分布于河北、天津、江苏、山西、贵州、山东、宁夏、广西、甘肃9省,规模分别为180亿元、153亿元、150亿元、133亿元、131亿元、94亿元、55亿元、30亿元、24亿元。

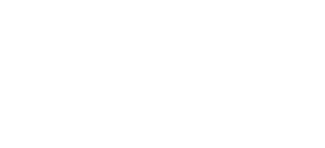

需要说明的是,22只再融资债中,20只再融资债的募集资金用途均披露为“偿还政府存量债务”,而甘肃省2020年12月28日发行的2只债券披露两种用途,部分资金用于“偿还到期地方政府债券本金”,部分资金用于“偿还政府存量债务”。可见,这里提到的存量债务应该为“非政府债券形式债务”。具体来看,甘肃省人民政府于2020年12月28日发行的2071125.IB(2020年甘肃省政府再融资专项债券(三期))和2071124.IB(2020年甘肃省政府再融资一般债券(五期))两只债券规模分别为17.18亿元、29.49亿元,合计46.67亿元。其中的22.67亿元用于偿还到期地方政府债券本金;剩余的24亿元用于偿还政府存量债务。

资金投向披露上,以往再融资债会披露所偿还债券的明细列表,而新一轮再融资债未披露所偿还存量债务的明细。2018年12月20日财政部印发的《地方政府债务信息公开办法(试行)》规定,“省级财政部门应当在再融资债券发行前,提前5个以上工作日公开再融资债券发行规模以及原债券名称、代码、发行规模、到期本金规模等信息”。因此,2018年至今资金用途为“偿还到期地方政府债券本金”的再融资债均披露所偿还债券的明细列表。而2020年12月4日以来资金用途为“偿还政府存量债务”的22只再融资地方债,未公开偿还存量债务的明细。

以甘肃省2020年12月28日发行的两只再融资债券为例,债券总额中拟用于偿还到期地方政府债券本金的22.67亿元,披露其用于偿还2015年发行的1只专项债和2只一般债。而用于偿还政府存量债务的24亿元,未披露偿还存量债务的明细。

2

新一轮再融资债发行,是否增大地方政府债务余额?

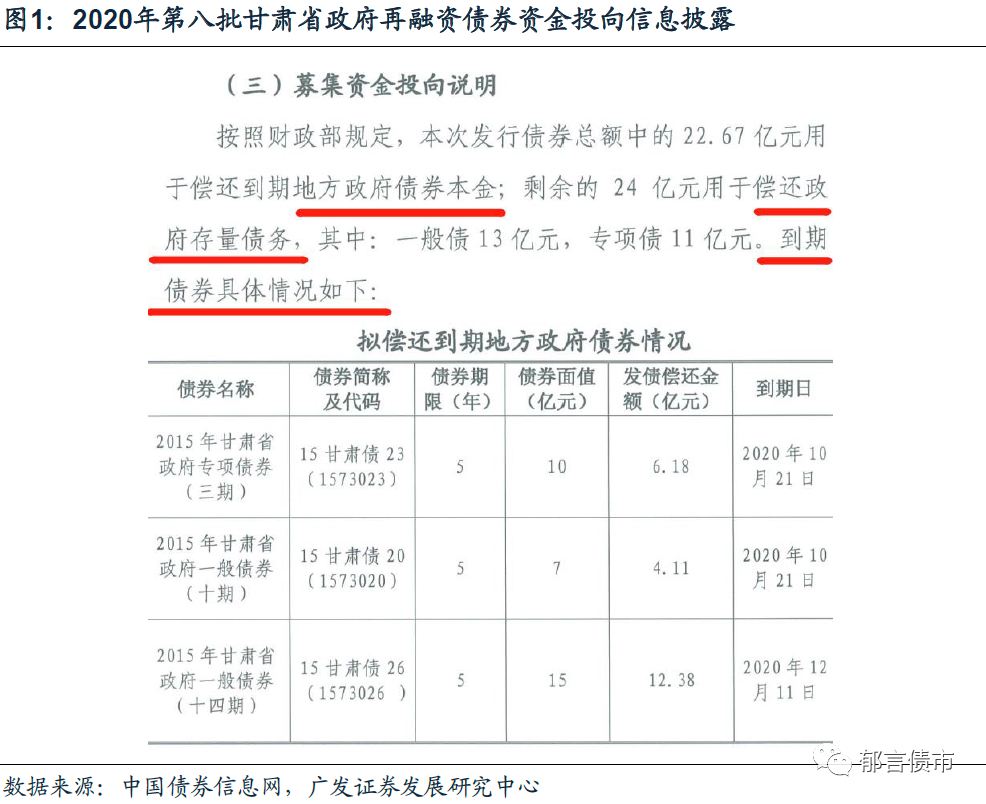

2018年-2020年11月发行用途仅为“偿还到期地方政府债券本金”的再融资债不会增加地方政府债务余额。而2020年12月部分用于“偿还政府存量债务”的再融资债可能会增加余额(如果用于化解隐性债务)。因为用于“偿还到期地方政府债券本金”的再融资债本质上是地方政府债券的借新还旧。而如果新一轮再融资债用于隐性债务的化解,相当于把隐性债务转化为“政府债券形式债务”,可能导致政府债务余额增加。

同理,2015-2018年发行的置换债不会增加政府债务余额,也不纳入财政赤字。但2019年部分置换债用于化解隐性债务(建制县试点)将导致政府性债务余额的增加。2014年9月21日,国务院印发《关于加强地方政府性债务管理的意见》,明确“对甄别后纳入预算管理的地方政府存量债务,各地区可申请发行地方政府债券置换,以降低利息负担,优化期限结构,腾出更多资金用于重点项目建设”,首次公开提出地方政府债务置换的概念。

2015年12月21日,经国务院批准印发的《财政部关于对地方政府债务实行限额管理的实施意见》明确,“地方政府存量债务中通过银行贷款等非政府债券方式举借部分,通过3年左右的过渡期,由省级财政部门在限额内安排发行地方政府债券置换”。由此可见,置换债置换的是“非政府债券形式的存量债务”。2015年3月13日发布的《财政部有关负责人就发行地方政府债券置换存量债务有关问题答记者问》称,“发行地方政府债券置换存量债务,只是债务形式变化,不增加债务余额,因此,不会增加今年财政赤字”。而2019年部分置换债用于化解隐性债务(建制县试点),将隐性债务转化为“政府债券形式债务”,将导致政府性债务余额的增加。

3

新一轮再融资债发行,是否突破原有发行上限,是否突破地方政府债务限额?

2020年再融资债发行已经超过年初发行规模上限,应该为申请了新一批的额度。财政部2020年4月30日发布的《2020年4月地方政府债券发行情况》指出,“财政部明确2020年地方政府再融资债券发行规模上限18358.8亿元。其中,一般债券13299.92亿元,专项债券5058.88亿元”。但是截至2020年12月30日,2020年再融资债发行规模预计18913亿元,突破上限554亿元。

从各省再融资债发行和到期规模来看,由于12月各省新发了一批用于“偿还政府存量债务”的再融资债,因此2020年全年来看,6个省份的再融资债发行规模大于到期规模。分别是天津、贵州、山西、山东、宁夏、河北,“再融资发行-到期规模”分别为151亿元、125亿元、85亿元、57亿元、43亿元、5亿元。我们需要指出的是,如果发行再融资债用途仅为“偿还到期地方政府债券本金”,当年再融资债发行规模应小于地方政府债到期规模。主要是由于《关于做好2018年地方政府债券发行工作的意见》 中要求,“发行地方政府债券用于偿还到期地方政府债券的规模上限,按照申请发债数与到期还本数孰低的原则确定。”而2020年6个省份再融资债发行规模大于到期规模,可能是由于年底申请了新的一批用于“偿还政府存量债务”的再融资债。

由于6个省的再融资债发行规模大于到期规模,我们需要考虑,如果年底这一轮再融资债用于置换隐性债务,是否会导致地方政府余额增加,以致于突破地方政府债务限额。

要回答这个问题,我们计算了各省“限额-余额”的差值。由于2020年新增债额度已基本用尽(除补充中小银行资本金的专项债额度之外),我们可以将“2019年限额-余额”粗略作为“2020年限额-余额”的数据。具体来看,中国政府网2020年12月8日发布新闻称,“新增债券中,一般债券发行9479亿元,完成全年计划的100%;专项债券发行35466亿元,完成全年计划(37500亿元)的94.6%”。剩余新增额度除了“用于支持化解地方中小银行风险新增专项债券额度”之外已用尽。

由表2可知,6个省“2020年再融资发行-到期”均小于“2019年地方政府债务限额-余额”。也就是说,新一轮再融资债,即使全部用于置换隐性债务,也不会突破地方政府债务限额。

4

发行地方债化解隐性债务,可能扩容到哪些省份?

目前发行地方债化解隐性债务主要是小范围尝试。一种方式是纳入“建制县隐性债务化解试点”,另一种可能的方式是部分“偿还政府存量债务”的再融资债券,可能用于化解隐性债务。

建制县试点方面,我们在《地方债置换隐性债务,建制县试点有哪些?》的报告中,已经提到,2019年,湖南、贵州、云南、辽宁、内蒙古、甘肃6个省份的部分建制县纳入试点,可以用地方债置换部分隐性债务。此外,江苏镇江市的丹阳市和丹徒区在2019年财政决算报告中明确提到,有用置换债券偿还隐性债务,但没有提到纳入试点县。

2020年以来,其他省份也在积极争取纳入建制县隐性债务化解试点(例如四川、宁夏、河南),试点范围可能有所扩大。并且除了县,区也可以。2020年7月29日,在四川省第十三届人民代表大会常务委员会第二十次会议上,四川省财政厅厅长称“积极争取将我省部分地区纳入建制县隐性债务化债试点”。2020年8月11日,在宁夏银川市永宁县第十八届人大常委会第三十一次会议上,县人大常委会主任郭雪平强调,“要抢抓建制县隐性债务风险化解试点的政策机遇”。

2020年12月23日,河南省许昌市政府官网新闻 称,“魏都区成功入选建制县区发行政府债券置换隐性债务试点,成为许昌市唯一一个建制县(区)入选申报试点。政府债券分年分批发行,省财政厅将根据各地债务到期情况和申报情况合理划分债券期限,首批债券拟于今年12月发行。目前,该区正结合全区债务总量及综合财力情况,制定详细的化债方案”。

新一轮再融资券发行情况来看,分布于河北、天津、江苏、山西、贵州、山东、宁夏、广西、甘肃9省。

5

新一轮再融资债、置换债发行还剩下多少额度?

上文分析可知,新一轮再融资债与置换债用途基本一致,主要用于“偿还政府存量债务”,而且是“非政府债券形式债务”。理论上来说,不考虑化解隐性债务的情况下,未来可发行额度最多1915亿元。根据财政部公布的《2020年11月地方政府债券发行和债务余额情况》,截至2020年11月末,“非政府债券形式的存量政府债务共1915亿元”,故从理论上推断,在不考虑化解隐性债务的情况下,未来可发行的置换债规模最多为1915亿元。

但需要注意的是,由于新一轮再融资债、置换债都有部分用于化解隐性债务,这部分规模暂无法估计。不过总体不能突破各地方政府的政府债务限额。表2中列示了2021年新增限额下达之前的,各地剩余政府债务限额。可以看到,截止2020年末,各省政府债务剩余总额度还有2.8万亿,不过省份之间分布不均匀。比如上海、北京和广东的政府债务限额,剩余额度都在2000亿元以上,而部分省份可能不足100亿元。

6

建制县化解隐性债务,是用一般债还是专项债?

建制县化解隐性债务,既可以发行置换一般债,也可以发行置换专项债。例如,湘乡市2020年《政府工作报告》提到“成功获批国家财政部发行政府债券化解地方隐性债务试点县,争取债券资金45.13亿元”,《2019年地方政府债务发行及还本付息情况表》中披露置换一般债券发行额8.43亿元,置换专项债券发行额36.70亿元。

大石桥市在《2020年大石桥市本级预算公开》提到“预计到2019年12月末,实际债务总计179.95亿元,其中系统内债务余额为104.85亿元”,“偿还本金29亿元(其中:再融资10.11亿元,借新还旧2亿元,债券置换13亿元),付息6.4亿元”。《2019年大石桥市地方政府一般债券、专项债券发行及还本付息决算表》中披露置换一般债券发行额6亿元,置换专项债券发行额9亿元。

- 2024-12-09

- 2024-12-06

- 2024-11-26

- 2024-11-22

- 2024-11-14

- 2024-11-13